クレジットカード手数料の店舗負担はいくら?

クレジットカード手数料が安いおすすめのサービスは?

このようにお悩みではないでしょうか。

導入相談実績1000件以上!

セルフレジ・POSレジのことならお任せください。

決済端末の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短で決済端末を見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

クレジットカード決済における加盟店手数料とは

ここでは、クレジットカード決済における加盟店手数料の概要を解説します。

クレジットカード決済における加盟店手数料とは何か

クレジットカード決済における加盟店手数料とは、店舗がクレジットカードを利用して支払いを受けた際に、決済代行会社やカード会社へ支払う手数料のことです。これは売上の一定割合(例:3~5%)で設定されており、商品やサービスの代金から差し引かれて入金されます。

加盟店にとっては、クレジットカードの利便性を提供するための「コスト」となりますが、消費者の利便性向上や売上拡大につながる重要な支出です。この手数料は、カードブランドや業種、取引額によって異なり、契約内容によって変動します。

クレジットカード決済手数料の仕組み

クレジットカード決済手数料は、消費者がカードで支払った金額に対して、加盟店が一定の割合を決済事業者に支払う形で発生します。手数料は、カード会社(VISA、Mastercardなど)、アクワイアラ(加盟店管理会社)、決済代行会社など関係する各事業者に分配されます。

例えば、手数料が3.5%の場合、1万円の取引で350円が手数料として差し引かれ、9,650円が加盟店に入金される仕組みです。この手数料には、カード発行会社のコストやリスクヘッジのための費用も含まれており、業種や取引形態により料率は異なります。

クレジットカード決済の加盟店手数料はお客様負担でもいい?

日本において、クレジットカード決済時の加盟店手数料をお客様に直接上乗せすることは、基本的に認められていません。多くのカードブランド(VISAやMastercardなど)の規約で、現金払いとの差額を請求する「カード手数料の転嫁」は禁止されています。

これに違反すると、加盟店契約の停止などのリスクがあります。ただし、値引きによる現金払いの優遇は容認されるケースもあります。したがって、店舗側は手数料を経営コストとして吸収しつつ、販売価格や導入コスト全体を見直すなどの工夫が求められます。

決済端末の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短で決済端末を見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

クレジットカード決済の加盟店手数料の相場【業界別】

ここでは、クレジットカード決済における加盟店手数料の相場を解説します。

飲食業

飲食業におけるクレジットカード決済の加盟店手数料は、一般的に「3.2%〜3.8%」程度が相場です。小規模な個人経営の飲食店では、交渉力の弱さからやや高めの手数料が適用されることもあります。

一方、大手チェーン店やフランチャイズでは、2%台の優遇レートが適用されるケースもあります。飲食業は客単価が比較的低く、回転率を重視する業態であるため、手数料の負担が利益に直結しやすい点に注意が必要です。現金主義が根強い業界ですが、近年ではキャッシュレス化のニーズ増加により、導入店舗も増えています。

小売業

小売業における加盟店手数料の相場は「2.5%〜3.5%」程度が一般的です。店舗規模や取扱商品によって手数料率は異なり、大手量販店やコンビニなどでは交渉力が高いため、2%前後の優遇手数料が適用されることもあります。

アパレルや雑貨、家電など商品単価の幅が広く、決済頻度が高いため、長期的には手数料が経営に与える影響も大きくなります。中小の個人店舗では交渉が難しい場合もありますが、複数の決済代行会社を比較してコスト削減を図ることが重要です。

サービス業

サービス業では「3.5%〜4.0%」程度が相場とされ、他業種に比べやや高めに設定される傾向があります。これは、物販に比べて返品リスクや不正利用リスクが高く、カード会社側がそのリスクを手数料に上乗せしているためです。

美容室、マッサージ、整体、コンサルティングなど、多様なサービス業に対応している決済サービスも増えており、特に月額契約や定期支払いの仕組みを提供する代行業者では、やや高い料率でも利便性を重視して導入されるケースが増えています。交渉次第で料率は下がる可能性もあるため、定期的な見直しが望まれます。

宿泊業

宿泊業の加盟店手数料の相場は「2.5%〜3.5%」程度ですが、予約経路や決済方法によって変動します。特に、オンライン旅行代理店(OTA)経由の予約や、海外カード利用が多い宿泊施設では、カード会社の取り分や通貨換算手数料などが加算されるため、実質的な負担が大きくなります。

また、客単価が高くなる傾向があるため、わずかな手数料差でも経営インパクトが大きくなりやすいのが特徴です。法人向け決済やインバウンド対応も含め、手数料交渉や契約内容の精査が利益確保のカギとなります。

医療機関・クリニック

医療機関・クリニックにおけるクレジットカード加盟店手数料は「3.0%〜4.0%」が一般的です。自由診療や美容医療ではカード利用が活発ですが、保険診療分に関してはカード利用が制限されるケースもあり、用途が限られる点に注意が必要です。

医療業界はリスクが低いと見なされるため、本来は手数料を抑えられる可能性もありますが、導入が進んでいない施設では標準的な料率が適用されがちです。高額医療費を扱う場合、分割払いやリボ払いに対応するかどうかも、患者満足度に直結する要素となります。

教育機関

教育機関におけるカード決済手数料の相場は「2.5%〜3.5%」程度です。主に私立の塾、専門学校、語学教室などでカード決済が導入されており、学費や受講料、教材費などの高額取引に対応するため、分割払いや定期課金に対応する仕組みを整えているケースが多いです。

カード決済は保護者や生徒にとって支払いの利便性が高く、契約継続にもつながる一方、手数料負担が重くなりやすいため、学費の一部だけカード決済を認めるなどの運用工夫も見られます。公共性のある分野ゆえ、手数料の透明性も重視されます。

決済端末の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短で決済端末を見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

クレジットカード決済手数料以外にかかる費用

ここでは、クレジットカード決済手数料以外の費用を解説します。

初期費用

クレジットカード決済を導入する際には、端末機器の購入費用や初期設定費用などの「初期費用」が発生します。たとえば、決済端末(CAT端末やスマホ型決済端末)の購入には2〜5万円程度が相場で、リース契約を選ぶと月額制になることもあります。さらに、システムの導入設定やアカウント登録に関わる費用として、1〜3万円の初期設定料が加算されるケースもあります。

近年では、初期費用無料をうたうキャッシュレス決済サービスも増えており、予算に応じて選択肢が広がっています。初期費用は一度きりの支出とはいえ、事業立ち上げ時には負担が大きくなるため、他コストとのバランスを見ながら導入を検討することが重要です。

ランニングコスト

クレジットカード決済には、継続的に発生する「ランニングコスト」も考慮が必要です。代表的なものに、決済端末の保守料金(月額1,000円前後)、決済サービスの利用料(月額2,000〜5,000円程度)、ネット回線やWi-Fi通信費などが挙げられます。

また、クラウド型POSレジや会計システムと連携する場合は、別途ソフトウェア利用料が発生することもあります。さらに、レシート用紙やプリンターの消耗品費用も日常的なコストに含まれます。これらは取引の有無にかかわらず発生する固定費であり、特に売上が不安定な時期には大きな負担となるため、事前に総額を把握しておくことが重要です。

トランザクション費用

「トランザクション費用」とは、クレジットカードによる1回の決済処理ごとに発生する処理手数料のことです。決済ごとに数円〜十数円の料金がかかるケースが多く、1件あたりの取引額にかかわらず定額で課金されるのが一般的です。たとえば、月間取引件数が多い小売業や飲食業では、積み重なることで無視できないコストになります。

カード会社や決済代行会社によって設定は異なり、トランザクション費用が発生しないプランもあるため、契約内容の確認が必要です。また、ECサイトでのオンライン決済では、決済処理サーバーの利用料やAPI接続料などもトランザクション費用に含まれる場合があります。コストの見落としがないよう注意が必要です。

振込手数料

加盟店がカード売上金を受け取る際には、決済代行会社などからの「入金振込手数料」が発生することがあります。これは、売上が指定口座に振り込まれる際に差し引かれる手数料で、1回あたり数百円(例:220円〜550円程度)が一般的です。振込頻度によって負担額が変わるため、週次・月次でまとめて振込を希望する加盟店も少なくありません。

サービスによっては振込手数料が無料のプランもありますが、手数料無料の代わりに振込サイクルが遅いこともあるため、資金繰りの計画とあわせて選ぶ必要があります。特に小規模店舗では、頻繁な入金によりコストがかさむため、手数料条件は契約前に必ず確認しましょう。

決済端末の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短で決済端末を見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

クレジットカード決済の加盟店手数料を一覧で比較

| サービス名 | クレカ手数料(税抜) | 特徴・備考 |

|---|---|---|

| スマレジ PAYGATE(ペイゲート) 【おすすめNo.1】 | 1.98%〜 | 中小向けキャンペーンでVisa/Mastercard 1.98%〜、JCBなどは2.48%以上。初期費用0円(端末もキャンペーンで無料)、月額3,300円。 |

| CASHIER PAYMENT | VISA/MC 3.24%〜、JCB/AMEX/Diners 3.25%〜 | 初期・端末費用ゼロ。詳しい料率は要問合せ。 |

| Airペイ | 標準3.24%、COIN+ 0.99%/中小ディスカウント2.48%、一部2.95% | 初期・月額・振込手数料ゼロ。中小向け2.48%プログラムあり。 |

| Square | 対面決済3.25%、年間取引次第で2.76%程度まで下がることも | 大口契約で割引プラン利用可能。 |

| stera pack | Visa/MC 1.98%、JCB/AMEX/Diners 2.48〜3.24% | 初期費用0円、1年間無料、2年目以降月額3,300円。 |

| 楽天ペイターミナル | 通常2.95%、新規2.20%〜 | 初期・月額無料。端末代38,280円但しキャンペーンで0円、振込手数料330円(楽天銀行口座以外) |

| STORES決済 | 通常3.24%、中小支援プランでVisa/MC 1.98%、JCBなど2.38% | 中小支援プラン月額3,300円で手数料引き下げ可能。 |

| PayCAS Mobile | カード2.48%〜、QR 2.80%、電子マネー 2.95%以上 | 初期0円セットあり、端末補償あり、振込手数料無料。 |

クレジットカード決済の加盟店手数料が安いサービス8選

ここでは、クレジットカード決済の手数料が安いサービスを解説します。

スマレジ PAYGATE(ペイゲート)【おすすめNo.1】

スマレジ PAYGATEは、POSレジ「スマレジ」と連携できる高機能なキャッシュレス決済サービスで、Visa/Mastercardは手数料1.98%〜と業界最安水準です。JCBやAMEXは2.48%〜ですが、それでも非常に低コスト。

端末もキャンペーンにより実質無料で導入可能、月額費用は3,300円(税込)で、売上規模が中程度以上の事業者には非常に高コスパな選択肢です。売上は最短翌営業日に入金され、振込手数料も0円。高機能POSと一体で使いたい店舗には特におすすめです。

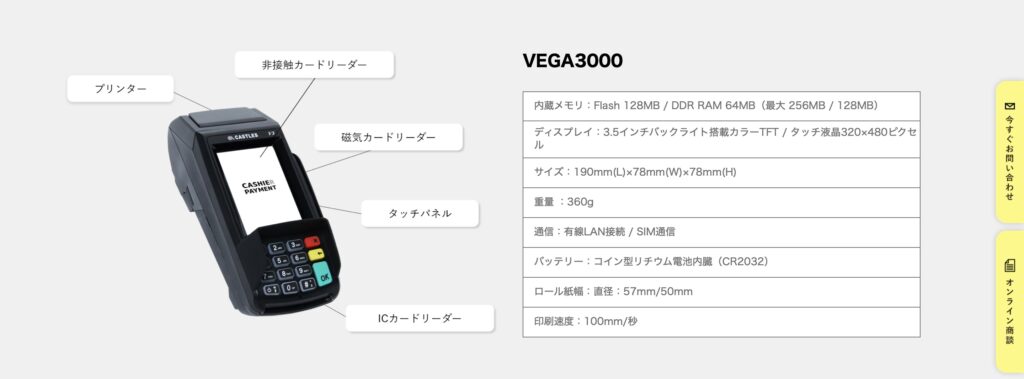

CASHIER PAYMENT

CASHIER PAYMENTは、タブレットPOS「CASHIER POS」と連携可能な決済サービスで、手数料は3.24%〜とやや高めですが、初期費用・端末代無料で導入しやすいのが魅力です。JCB、AMEX、Dinersにも対応しており、業種や取扱高に応じて手数料の見直し交渉も可能です。

レジ・モバイルオーダーなどの機能と合わせてキャッシュレス決済を導入したい事業者にとって、トータルで見ると導入・運用コストを抑えられるバランス型のサービスです。

Airペイ(エアペイ)

Airペイはリクルートが提供する人気のキャッシュレス決済サービスで、Visa/Mastercard/JCBなどの主要ブランドに一括対応、手数料は基本3.24%、中小企業向け優遇で2.48%〜も可。

導入費用・月額費用・振込手数料は全て無料で、個人事業主でも始めやすいのが特徴です。iPadやiPhoneがあれば専用端末(キャンペーンで0円)で簡単に運用可能。初めてキャッシュレスを導入する店舗にも安心しておすすめできる低コストなサービスです。

Square決済

Squareは端末一体型で使いやすく、手数料は一律3.25%ですが、月額費用や初期費用が無料で、小規模事業者や個人事業主に人気です。

売上は最短翌営業日に入金され、資金繰りも安心。年間取引額に応じて割引交渉が可能で、数千万円規模の利用があれば2.7%台まで下げられることも。スマホやタブレットにアプリをインストールし、専用リーダーで即スタートできるため、コストをかけずにスピーディーに導入したい人に向いています。

stera pack

stera packは三井住友カードとGMOが提供するオールインワン端末型決済サービスで、Visa/Mastercardの手数料が1.98%、JCBやAMEXは2.48%〜と非常に低コストです。端末代・初期費用は無料、月額3,300円でPOS・予約・顧客管理などの機能も搭載されています。

1年間は月額も無料キャンペーン対象で、複数ブランド対応&高機能でこの価格は非常に魅力的。飲食店、小売、美容業など幅広い業種に対応し、安さと機能性のバランスが高く評価されています。

楽天ペイターミナル

楽天ペイターミナルは、通常2.95%の手数料が、新規加盟店向けキャンペーンで2.20%〜と非常にお得なサービスです。楽天銀行を振込口座にすれば振込手数料も無料になり、最短翌日入金が可能。端末は通常38,280円ですが、キャンペーンで0円導入できる場合もあり、導入のハードルが低いです。

楽天経済圏との親和性が高く、ポイント連携などで集客力も強化可能。特に楽天ユーザーが多いエリアや業種では導入メリットが大きいでしょう。

STORES決済

STORES決済は、標準手数料3.24%ですが、月額3,300円の「中小店舗応援プラン」に加入するとVisa/Mastercardが1.98%、JCBなども2.38%と非常に低くなります。

初期費用・端末代は無料で、振込手数料も0円。また、STORESのネットショップやPOSレジとも連携できるため、オンラインとオフラインの一元管理にも強みがあります。決済だけでなくECや店舗運営全体を効率化したい店舗には特におすすめのサービスです。

PayCAS Mobile

PayCAS Mobileは、JR東日本グループが提供するモバイル型決済サービスで、クレジットカード手数料は2.48%〜、電子マネーやQRコードにも対応可能です。

初期費用・月額費用0円で始められ、振込手数料も無料という導入のしやすさが魅力。専用端末も軽量コンパクトで持ち運びが可能なため、移動販売やイベント出店、個人店舗などに最適です。公共交通関連のノウハウを活かし、信頼性と安定性のあるサービスを低コストで提供しています。

クレジットカード決済を導入する方法

ここでは、クレジットカード決済を導入する方法を解説します。

直接契約

クレジットカード決済を導入する際の方法のひとつに「カード会社と直接契約する」方法があります。これは、店舗が各カードブランド(VISA、Mastercard、JCBなど)の加盟店契約を個別に結び、それぞれに申請・審査を行う形です。この方法では中間マージンが発生しないため、手数料率を比較的低く抑えられる可能性があります。

ただし、契約・審査の手間が大きく、複数ブランドと個別対応する必要があるため、事務負担は高めです。また、売上金の入金もブランドごとに異なり、資金管理も煩雑になりがちです。そのため、大手企業や年間売上が多い店舗など、取扱高が大きい事業者に向いています。

決済代行会社の利用

中小店舗や個人事業主がクレジットカード決済を導入する場合、もっとも一般的な方法が「決済代行会社の利用」です。これは、Airペイ・Square・STORES決済・スマレジPAYGATEなどのサービスを通じて、複数のカードブランドとの契約・決済処理を一括で代行してもらえる仕組みです。

契約は1社のみで完結し、審査も簡略化されているうえ、端末提供やサポートもセットになっていることが多く、導入・運用が非常にスムーズです。手数料は3〜3.5%が相場ですが、最近では2%以下の優遇プランも登場しており、コストメリットも出てきています。スピーディーにキャッシュレス決済を導入したい場合に最適な方法です。

決済端末の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短で決済端末を見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

クレジットカード決済を導入するメリット

ここでは、クレジットカード決済を導入するメリットを解説します。

現金を持たない顧客の取りこぼしを防げる

キャッシュレス化が進む現代において、現金を持たない顧客は増加傾向にあります。クレジットカード決済を導入することで、こうした顧客のニーズに応え、購買機会の取りこぼしを防げます。

特に若年層やビジネスパーソン、訪日外国人などはクレジットカードや電子マネーを主な決済手段とするケースが多く、現金のみの対応では機会損失につながりかねません。カード決済に対応していることで、店舗の利便性や信頼性も高まり、来店意欲の向上にも寄与します。顧客層を広げるうえで、クレジットカード対応は今や必須の対応といえるでしょう。

客単価の向上が期待できる(高額決済に強い)

クレジットカード決済は、現金に比べて支払い時の心理的ハードルが低いため、客単価の向上が期待できます。特に高額商品やセットメニュー、オプション追加などの提案時に、現金不足を理由に断られるリスクが減り、販売のチャンスが広がります。また、分割払いやボーナス払いに対応しているカードであれば、顧客はより高額な商品やサービスを選びやすくなり、結果として売上増加に直結します。

特に美容医療、家電、教育、宿泊業など高額取引の多い業種では、クレジットカードの導入が収益面に大きな効果をもたらすといえるでしょう。

レジ対応のスピードが上がり、回転率が改善する

クレジットカード決済を導入することで、現金の受け渡しや釣銭の準備が不要になり、レジ対応のスピードが大幅に向上します。カードを読み取ってサインまたは暗証番号を入力するだけで決済が完了するため、特にピークタイムや混雑時のレジ待ちを緩和し、店舗の回転率改善につながります。

従業員の対応時間が短縮されることで、接客品質の向上や他業務への集中にも好影響を与えます。さらに、非接触型決済(タッチ決済)に対応していれば、さらにスムーズな会計処理が可能となり、顧客満足度の向上にも寄与します。

売上金の管理が効率化され、現金誤差・盗難リスクが減る

クレジットカード決済を導入することで、現金を扱う機会が減り、売上金管理が大幅に効率化されます。現金の数え間違いやレジ締め時の誤差、スタッフによる現金の持ち出しなどのリスクが軽減され、店舗運営の安全性が向上します。

また、決済情報はすべてデジタルで記録されるため、帳簿管理や売上集計も自動化され、業務負担の軽減にもつながります。現金の銀行入金の手間や、防犯面での不安も軽減されるため、店舗全体の運営効率が向上します。特に多店舗展開や長時間営業の業態では、大きな導入メリットとなります。

外国人観光客にも対応しやすくなる(インバウンド対策)

クレジットカード決済は、訪日外国人観光客への対応手段としても非常に有効です。多くの外国人は現金をあまり持ち歩かず、VISAやMastercardなど国際ブランドのクレジットカードを主要な決済手段として利用しています。カード決済に対応していないと、せっかくの来店機会を逃してしまう可能性もあります。

特に観光地、宿泊施設、免税店、飲食店では、カード決済対応が「当たり前」となりつつあり、インバウンド需要の取り込みには不可欠です。言語を必要とせず簡単に決済できることも、外国人顧客にとって大きな安心材料になります。

会計の履歴が自動で記録され、会計処理や確定申告に便利

クレジットカード決済を導入すると、すべての取引が電子データとして自動で記録されるため、売上管理・会計処理が効率化されます。レジシステムや会計ソフトと連携すれば、日々の売上集計や仕訳作業を手作業で行う必要がなくなり、業務の正確性とスピードが向上します。

特に確定申告や法人決算の際には、必要なデータを簡単に出力できるため、税理士や会計担当者の負担も軽減されます。帳簿の透明性や証拠性も高まるため、金融機関からの信用度アップや補助金申請時の実績提出にも有利になります。

ポイント還元など顧客側にもメリットがあり、満足度向上につながる

クレジットカードを利用することで、顧客はポイント還元やキャッシュバックなどの特典を受けられるため、実質的な「お得感」が生まれます。これにより顧客満足度が高まり、リピーターの獲得やクチコミの拡散にもつながります。

特に高額な買い物や定期利用が多い業種では、「カードが使えるからこの店を選ぶ」という選択の理由にもなり得ます。また、ポイント還元だけでなく、明細による家計管理のしやすさや、支払いの柔軟性(分割・リボ)も顧客にとって大きなメリットです。こうした利便性は、競合との差別化要素としても活用できます。

決済端末の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短で決済端末を見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

クレジットカード決済を導入する際の注意点

ここでは、クレジットカード決済を導入する際の注意点を解説します。

決済手数料の負担が発生する(一般的に3〜5%前後)

クレジットカード決済を導入すると、店舗側(加盟店)はカード会社や決済代行会社に対して決済手数料(売上の約3〜5%)を支払う必要があります。この手数料は売上から差し引かれて入金されるため、粗利率の低い業種や高頻度の決済がある店舗では大きな負担となり得ます。

たとえば、1万円の取引で手数料が3.5%の場合、店舗に入金されるのは9,650円です。価格設定やサービスの提供内容によっては、利益を圧迫する可能性があるため、導入前に十分なシミュレーションと手数料率の確認・交渉が重要です。

入金タイミングにラグがある

カード決済では、売上が即日現金化されるわけではなく、入金までに数日から数週間のタイムラグが発生します。決済代行会社によっては「月1回」「月2回」「最短翌営業日」など入金スケジュールが異なり、資金繰りに影響を与える可能性があります。

特にキャッシュフローが厳しい小規模事業者にとっては、売上と現金のズレが経営上のリスクになるため、入金サイクルと振込手数料を必ず確認しましょう。また、ブランドごとの入金日が異なるケースもあるため、取扱うカード種別も考慮が必要です。

端末や回線の初期導入コストがかかる場合がある

クレジットカード決済を始めるには、カードリーダー端末や通信回線などの初期設備が必要になる場合があります。端末代は数万円(2万〜5万円程度)が相場ですが、キャンペーンで無料になる場合もあります。

Wi-Fiやモバイル回線も必要で、安定した通信環境の整備が前提です。また、POSレジと連携させる場合は対応ソフトや周辺機器の費用も発生します。こうした初期投資はサービスによって無料・有料が異なるため、導入前に総コストを把握して、自社に合ったプランを選ぶことが重要です。

決済エラーや通信障害に備えた対応体制が必要になる

カード決済はネットワークを介して行われるため、通信障害や機器の不具合による決済エラーが発生する可能性があります。特に店舗の混雑時や回線が不安定な場所ではトラブルが起こりやすく、現場対応に追われることもあります。

そのため、エラー発生時の代替決済方法(現金やQRコード決済)を用意しておくことが重要です。また、スタッフには操作トレーニングを行い、マニュアルや問い合わせ先を整備しておくと、トラブル時の対応がスムーズになります。停電や端末不良に備えた予備機の検討も有効です。

売上取消や返金処理の手間・ルールを把握しておく必要がある

クレジットカード決済では、売上取消(キャンセル)や返金処理に手間とルールが伴います。たとえば、決済後に返品があった場合、取消可能な期間や方法はブランド・決済代行会社ごとに異なり、即日取消ができないケースもあります。

また、取消ではなく「返金」扱いとなる場合は、振込対応やお客様との確認が必要になることもあります。さらに、処理ミスや遅延があると顧客満足度の低下につながるため、ルールを事前に理解し、スタッフにも共有することが重要です。

加盟店契約の審査があるため、導入までに時間がかかることもある

カード決済を導入するには、カード会社または決済代行会社による加盟店審査を通過する必要があります。審査では業種・営業実態・代表者情報・売上見込みなどが確認され、審査結果によっては契約を断られるケースもあります。

特に開業間もない事業や、風俗業・占い業など一部業種では審査が厳しくなる傾向があります。通常は1〜2週間程度で審査が完了しますが、繁忙期などはさらに時間がかかることも。導入希望時期から逆算して、早めに申し込みを行うことが大切です。

対応ブランド(Visa/Master/JCBなど)によって顧客の利便性が変わる

クレジットカードには多数のブランドがあり、どのブランドに対応しているかによって、顧客の利便性や売上が大きく変わります。例えば、海外旅行客が多いエリアではVisa・Mastercardが必須ですが、国内ではJCBやAmerican Expressを好む層も一定数います。

一部の決済サービスでは、VisaとMastercardのみ対応という場合もあるため、導入時には対応ブランドの種類を必ず確認しましょう。多ブランドに対応することで、機会損失を防ぎ、幅広い顧客層への対応が可能になります。

決済端末の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短で決済端末を見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

クレジットカード決済の店舗手数料を抑える方法

ここでは、クレジットカード決済の手数料を抑える方法について解説します。

地方自治体の支援制度を活用する

クレジットカード決済にかかる手数料や初期導入費用を抑える手段の一つが、地方自治体による補助金や支援制度の活用です。多くの自治体では、キャッシュレス決済の普及促進を目的に、決済端末の購入費や決済手数料の一部を補助する制度を設けています。

特に小規模事業者や個人店舗を対象とした支援策が多く、補助率は2分の1〜3分の2程度が一般的です。さらに、導入支援を行うセミナーや相談窓口も設置されており、専門家のアドバイスを受けながら手続きすることが可能です。申請には見積書や事業計画書が必要な場合もあるため、早めの情報収集と準備が重要となります。

POSレジを導入する

クレジットカード決済の手数料を抑えるには、POSレジと連携可能なキャッシュレス決済サービスを導入するのが効果的です。POSレジを導入することで、決済から売上管理までを一元化でき、対応する決済会社によっては手数料が優遇されるプラン(例:Visa/Mastercard 1.98%など)が用意されています。

また、POSレジ事業者が自治体や国の補助金対象になるケースもあり、その際は端末費や利用料を実質的に抑えることができます。さらに、売上データを可視化することで不必要な経費を削減し、経営改善にもつながります。スマレジ、STORES、Airレジなどが代表的で、コストと機能のバランスを比較検討することがポイントです。

クレジットカード決済端末と連動できるPOSレジの選び方

ここでは、クレジットカード決済と連動できるPOSレジの選び方を解説します。

対応している決済端末との互換性があるか確認する

POSレジを選ぶ際は、クレジットカード決済端末との互換性があるかどうかを事前に確認することが非常に重要です。例えば、AirペイやSquareなどの端末は、特定のPOSレジアプリにしか対応していないことがあり、互換性がない場合は連動できず、会計が煩雑になる恐れがあります。

また、端末の接続方法(Bluetooth・有線・Wi-Fi)もレジ機器と適合しているかチェックが必要です。POSレジと決済端末がスムーズに連携すれば、決済ミスや二重入力のリスクが減り、業務効率が向上します。導入前には、メーカー公式サイトやサポートに問い合わせて、動作確認済み機種かどうかをしっかり把握しておきましょう。

POSレジ側でクレジットカード・電子マネー・QRコード決済など複数の決済手段に対応できるか

顧客のニーズは多様化しており、クレジットカードに加え、電子マネーやQRコード決済への対応もPOSレジ選びで重要なポイントです。たとえば、交通系ICやPayPay、楽天ペイ、LINE Payなど、複数の決済手段を1台で処理できるPOSレジなら、顧客の利便性が高まり、売上機会の拡大にもつながります。

一部のPOSでは、決済手段ごとに異なる端末を用意する必要がありますが、一元管理できるマルチ決済対応のPOSレジを選べば、レジ業務が効率化され、スタッフの負担も軽減されます。対応ブランドの多さは、集客力にも直結するため、今後のキャッシュレス普及を見据えた導入が望まれます。

サポート体制が整っており、トラブル時にすぐ対応できる窓口があるか

POSレジや決済端末の導入後には、機器の不具合や操作ミス、通信エラーなどのトラブルが起きる可能性があります。そのため、万一の際にすぐ対応してもらえるサポート体制の充実度は非常に重要です。

24時間対応やチャット・電話サポート、リモート操作によるトラブル解決など、サポート手段の充実度はサービスによって差があります。特に飲食店や宿泊業など、営業時間外の対応が必要な業種では、夜間や休日もサポートが受けられるか事前に確認すべきです。また、導入初期の設定サポートや、定期的なアップデートへの対応体制も信頼性を判断するポイントとなります。

レシートプリンタやキャッシュドロアなど周辺機器との連動が可能か

POSレジは単体ではなく、レシートプリンタやキャッシュドロア、バーコードリーダーなどの周辺機器との連動性が業務効率に直結します。これらの機器がスムーズに接続・連携できるPOSレジを選ぶことで、会計処理からレシート発行、現金管理まで一貫して自動化でき、オペレーションミスや時間ロスの削減に繋がります。

BluetoothやUSB接続など、対応インターフェースも事前にチェックしましょう。また、レジカウンターのスペースに合わせて機器のサイズや設置方式にも配慮が必要です。導入予定の周辺機器と互換性があるか、メーカーの動作確認リストなどでしっかり確認することが失敗しない選び方です。

月額費用・初期費用・決済手数料のバランスが取れているか

POSレジと決済端末の導入では、「初期費用」「月額費用」「決済手数料」のバランスが非常に重要です。初期費用が安くても月額費用が高い、もしくは決済手数料が高いと長期的な運用コストが膨らむ可能性があります。

たとえば、AirペイやSquareは初期・月額が無料で手軽に導入できますが、決済手数料は3.24%前後。一方で、スマレジPAYGATEやSTORES決済などは月額費用がかかる分、Visa/Masterの手数料が1.98%と割安なプランもあります。自身の業種・取引件数・客単価などを考慮し、費用対効果の高い組み合わせを選ぶことが成功のポイントです。

店舗の業種(飲食、小売、美容など)に合った機能特化型のPOSレジであるか

POSレジは、業種に特化した機能を持つタイプを選ぶことで業務効率が格段に上がります。たとえば、飲食業向けのPOSにはテーブル管理やキッチンプリンタ連携、注文履歴の分割会計などが搭載されています。

小売業向けではバーコード読み取りや在庫管理、美容業では予約管理や顧客履歴の保存など、業態ごとに必要な機能は大きく異なります。業種に特化したPOSを選ぶことで、無駄な機能にコストをかけずに済み、現場のオペレーションをスムーズに回すことができます。導入前には、機能一覧や導入事例を比較して自店に最適なタイプを見極めましょう。

将来的な拡張(ネットショップとの連携、顧客管理、ポイントシステムなど)に対応しているか

POSレジを選ぶ際は、将来的な事業拡張に対応できる拡張性の高さも重要な判断材料です。ネットショップとの在庫・売上の一元管理、LINEやアプリとの連携による顧客管理、ポイントやクーポン配信など、マーケティング機能まで備えたPOSレジは、今後の成長に柔軟に対応できます。

たとえば、STORESやスマレジはECとの連携機能が充実しており、店舗とネットのハイブリッド運営に最適です。初期はシンプルな運用で始めつつも、売上や業務内容が増えた時に機能追加できる仕組みが整っていると、再導入の手間も省け、長期的な視点でコストを抑えられます。

スマホやタブレットで使えるクラウド型POSレジか、据え置き型か用途に応じて選ぶ

POSレジには、スマホやタブレットで使えるクラウド型と、従来型の据え置きタイプがあります。クラウド型は初期費用が安く、iPadやスマホで利用できるため小規模店舗や移動販売にも適しています。また、インターネット環境があればリアルタイムで売上管理が可能で、在宅や別店舗からの確認にも便利です。

一方、据え置き型は安定性が高く、常設店舗や業務量の多い業種に適しています。どちらを選ぶかは、店舗の規模・運営スタイル・設置スペース・運用スキルなどによって変わります。操作性や拡張性も含め、将来の業務イメージに合ったタイプを選びましょう。

決済端末の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短で決済端末を見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

クレジットカード決済の導入ならレジコンシェルジュへ!

これからクレジットカード決済の導入をお考えの方は、レジコンシェルジュへご相談ください。

レジコンシェルジュでは、複数メーカーへの一括資料請求やお見積もりなどについて完全無料で行っております。

どの製品を選べば良いか分からない方も、以下のリンクよりご相談いただければすぐさまぴったりのサービスが見つかります。

まずはお気軽にご相談ください。

決済端末の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短で決済端末を見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

コメント